dan Perhitungan Uang Pesangon dan Uang Penghargaan Masa Kerja Yang Dibebankan ke dalam HPP Pupuk Bersubsidi Tahun 2021 Melebihi Ketentuan yang Berlaku

Pemutusan Hubungan Kerja (PHK) merupakan pengakhiran hubungan kerja karena suatu hal tertentu yang mengakibatkan berakhirnya hak dan kewajiban antara pekerja dan perusahaan. Pengakhiran hubungan kerja dapat disebabkan karena pekerja telah memasuki usia pensiun, mengundurkan diri, sakit atau cacat, maupun pelanggaran terhadap ketentuan perusahaan. Ketentuan terkait PHK diatur dalam UU Nomor 13 Tahun 2003 tentang Ketenagakerjaan (UU Ketenagakerjaan) yang berlaku sejak 25 Maret 2003 dan UU Nomor 11 Tahun 2020 tentang Cipta Kerja (UU Cipta Kerja) yang berlaku sejak 2 November 2020. Pada UU Ketenagakerjaan tersebut, kemudian diatur bahwa dalam hal terjadi pemutusan hubungan kerja, pengusaha diwajibkan membayar uang pesangon, dan atau uang penghargaan masa kerja dan uang penggantian hak yang seharusnya diterima.

Dalam perhitungan HPP Pupuk Bersubsidi, pesangon dan imbalan pasca kerja merupakan salah satu biaya pegawai yang diperkenankan masuk sebagai komponen pembentuk HPP. Pesangon dan imbalan pasca kerja terdiri dari uang pesangon dan uang penghargaan masa kerja bagi karyawan yang dilakukan pemutusan hubungan kerja. Direktur Utama PT PSP dan Ketua Umum Serikat Pekerja PT PSP telah menandatangani Perjanjian Kerja Bersama (PKB) Tahun 2019 – 202 l pada tanggal 24 Juli 2019. Perjanjian tersebut dilakukan Addendum pada tanggal 19 Juli 2021.

Addendum PKB Tahun 2019 – 2021 mengatur penyesuaian jangka waktu berlakunya PKB yang semula berakhir pada 23 Juli 2021 menjadi berakhir pada 23 Juli 2022. PKB Tahun 2019 – 2021 mengatur hak dan kewajiban PSP sebagai pemberi kerja dan pekerja, yang antara lain mencakup beberapa ketentuan terkait bentuk-bentuk PHK dan perhitungan atas pemberian uang pesangon, pemberian uang penghargaan masa kerja, dan uang penggantian hak.

Berdasarkan hasil reviu atas ketentuan perhitungan uang pesangon dan uang penghargaan masa kerja, diketahui terdapat perbedaan ketentuan perhitungan yang diatur dalam UU Nomor 13 Tahun 2003 jo. UU Nomor I I Tahun 2020 dan PKB Tahun 2019 – 2021. Perhitungan yang d iatur dalam UU Ketenagakerjaan jo. UU Cipta Kerja untuk uang pesangon maksimal sebanyak 9 bulan upah dan uang penghargaan masa kerja maksimal sebanyak l0 bulan upah. Sedangkan, pada PKB Tahun 2019 – 2021, ketentuan perhitungan uang pesangon maksimal sebanyak 14 bulan upah dan uang penghargaan masa kerja maksimal sebanyak 12 bulan upah.

Tahun 2021, PT PSP merealisasikan pembayaran pesangon yang terdiri atas komponen uang pesangon, uang penghargaan masa kerja, dan uang penggantian hak dengan nilai total sebesar Rp52.629.392.737,00. Selanjutnya, PT PSP menyerahkan perhitungan realisasi pembayaran tersebut kepada Aktuaris sebagai dasar perhitungan penyajian imbalan pasca kerja di laporan keuangan. Berdasarkan hasil perhitungan aktuaris, PT PSP membebankan nilai imbalan pasca kerja di Laporan Laba Rugi untuk periode yang berakhir pada 31 Desember 202 l sebesar Rp50.9 I 5.664.288,00. Pembebanan tersebut berasal dari perhitungan biaya jasa kini (jurnlah neto iuran karyawan) dan biaya bunga atas nilai kini kewajiban imbalan pasti sebesar Rp39.580. l 87.990,00 dan biaya terminasi yang langsung dibayar oleh perusahaan (kelebihan dari realisasi pembayaran dibandingkan pencadangan) sebesar Rpl 1.335.476.298,00. Adapun referensi yang digunakan dalam perhitungan komponen uang pesangon, uang penghargaan masa kerja, dan uang penggantian hak adalah UU Ketenagakerjaan dan PKB Tahun 2019 – 2021. Lebih lanjut pada Pasal 156 ayat (2) UU Ketenagakerjaan No. 13 tahun 2003 mengatur pemberian uang pesangon dengan nilai perhitungan paling sedikit, sehingga perhitungan uang pesangon dan uang penghargaan masa kerja sesuai PKB Tahun 2019 – 2021 dapat dibebankan seluruhnya pada HPP pupuk bersubsidi.

Namun, ketika pada tahun 2020 diberlakukan UU Cipta Kerja, yang mengubah bunyi ketentuan pasal 156 ayat (2) UU Ketenagakerjaan, PSP seharusnya melakukan penyesuaian terhadap pembebanan uang pesangon dan uang penghargaan masa kerja ke dalam HPP Pupuk Bersubsidi sesuai dengan pasal 156 ayat (2) UU Cipta Kerja tersebut.

Diketahui bahwa pada tahun 2021, PT PSP melakukan pembebanan uang pesangon dan uang penghargaan masa kerja ke dalam HPP Pupuk Bersubsidi bukan berdasarkan UU Cipta Kerja namun masih menggunakan perhitungan sebagaimana yang diatur dalam PKB Tahun 2019 – 2021 yaitu uang pesangon sebesar 14 bulan upah dan uang penghargaan masa kerja sebesar 12 bulan upah. Terhadap kondisi tersebut tim Pemeriksa BPK Rl tidak dapat melakukan koreksi atas nilai pesangon dan penghargaan masa kerja sesuai ketentuan yang berlaku dikarenakan nilai yang dibebankan dalam HPP Pupuk Bersubsidi merupakan hasil perhitungan aktuaris.

Kondisi tersebut tidak sesuai dengan Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja Pasal 156,dan Peraturan Menteri Pertanian Nomor 28 Tahun 2020 serta SK Oireksi Nomor SK/DIR/385/2021 tanggal 18 Agustus 2021 menyatakan bahwa tugas pokok SVP Adminstrasi Keuangan adalah mengkoordinasikan penerimaan dana dari hasil penjualan produk danjasa dan penerimaan lainnya,npembayaran kewajiban perusahaan, penyusunan dan metode pengendalian biaya dan anggaran, serta mengendalikan kegiatan verifikasi pembayaran. Tugas dari VP Akuntansi adalah mengendalikan pelaksanaan anggaran perusahaan, analisis variance anggaran dan mengelola laporan realisasi anggaran per pertanggungjawaban biaya. Kondisi tersebut mengakibatkan pembebanan uang pesangon dan uang penghargaan masa kerja dalam HPP Pupuk Bersubsidi tahun 2021 lebih tinggi dari ketentuan yang berlaku

dan permasalahan Pengiriman Batubara Tidak Sesuai Kontrak dan Perhitungan Pembebanan Pemakaian Batubara Kurang Tepat

Batubara merupakan salah satu bahan baku yang dipakai PT PSP dalam memproduksi pupuk. Kebutuhan batubara PT PSP selama tahun 2021 tercantum di dalam RKAP tahun 2021 sebanyak 625.482 ton. Selama tahun 2021 PT PSP pembelian batubara melalui perjanjianjual beli batubara dengan PT Bukit Asam Tbk (PT BA) dan pembelian spot dengan rincian sebagai berikut:

- Perjanjian Jual Beli Batubara antara PT BA dengan PT PSP Nomor PT BA: O l 8/K/PM/PTBA-PUSRI/2020 dan Nomor PT PSP : 309/SP/DIR/2020 tanggal 30 Desember 2020, jangka waktu pelaksanaan pekerjaan dari 1 Januari 2021 s.d 31 Desember 2022. Jumlah batubara yang akan diserahkan PT BA ke PT PSP disepakati 500.000 metrik ton per tahun, dengan deviasi maksimal 10% lebih atau 10% kurang dari jumlah penyerahan. Harga batubara yang disepakati kedua pihak dengan formula Indeks ICI-3 + USDI,5 per ton ditambah biaya angkut dari pelabuhan muat ke pelabuhan bongkar Rp37.000,00 per ton.

- Pembelian spot kepada PT Bersatu Berkat Energi (PT BBE) dengan Nomor PO 5500026551 tanggal 23 Juni 2021 dengan periode pengiriman Agustus s.d Desember 2021. Jumlah kuantum 30.000 ton dengan harga Rp940.000,00/per ton, sehingga total harga pembelian sebesar Rp28.200.000.000,00.

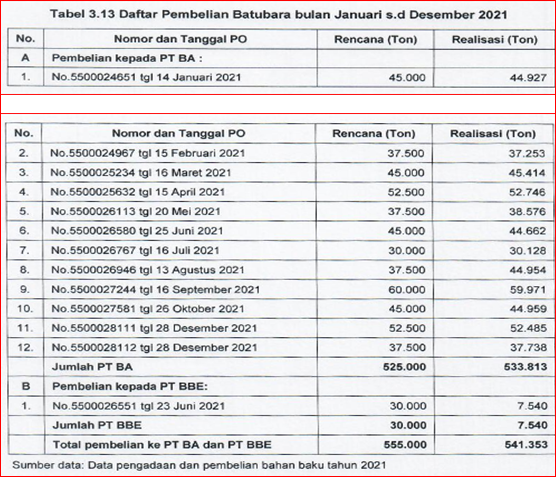

Berdasarkan data PO batubara selama tahun 2021 diketahui bahwa jumlah pengadaan batubara direncanakan sebanyak 555.000 ton dan terealisasi sebanyak 541.353 ton dengan rincian sebagai berikut:

Pembelian batubara kepada PT BA direncanakan sebesar 525.000 ton dan terealisasi sebesar 533.813 ton. Sedangkan pembelian batubara kepada PT BBE direncanakan sebesar 30.000 ton dan terealisasi 7.540 ton. Sehingga pengadaan total batubara tahun 2021 adalah 541.353 ton

Berdasarkan hasil konfirmasi dan pemeriksaan terhadap dokumen perencanaan dan realisasi pengadaan diketahui terdapat permasalahan sebagai berikut:

Perjanjian jual beli batubara PT PSP dan PT BA tahun 2021 – 2022 belum menindaklanjuti rekomendasi hasil pemeriksaan BPK Pembelian batubara untuk periode 2018 s.d 2020 dilaksanakan berdasarkan Perjanjian Jual Beli Batubara antara PT BA dengan PT PSP No. PT BA: 001/K/PM/PTBA-PUSRJ/2018 dan No. PTPSP: 007/SP/DIR/2018 tanggal 17 Januari 2018 dan diadendum berdasarkan Adendum No. PT BA: 005A/Add/PMIPTBA/-PUSRJ/2018 dan No. PT PSP: 209/AD-SP/DIR/2018 tanggal 26 Juli 2018. Selain pengadaan kontrak jangka panjang dari PT BA, untuk pemenuhan kebutuhan batubara PT PSP juga melakukan pembelian secara spot kepada beberapa vendor. Jumlah yang terealisasi selama kontrak jangka panjang dan pembelian spot selama 2018 s.d 2020 tersebut masing masing adalah sebesar 430.205 ton, 548.963 ton dan 549.907 ton.

Sebagaimana temuan pemeriksaan BPK yang dimuat dalam LHP POTT atas Perhitungan Subsidi Pupuk dan Penyaluran Pupuk Bersubsidi Tahun 2020 pada PT PSP No: 20/Auditama Vll/PDTT/2021 tanggal 28 Mei 2021, menyatakan terdapat permasalahan terkait pengadaan batubara sebagai berikut:

- Perencanaan pengadaan batubara kontrak jangka panjang PT PSP tidak didukung analisis dan HPS; dan

- Harga batubara dari kontrak jangka panjang dengan PT BA pada Tahun 2020 lebih tinggi dari harga pengadaan batubara secara Berdasarkan LHP tersebut, BPK merekomendasikan kepada Oireksi PT PSP agar meninjau kembali perjanjian jual beli batubara dengan PT BA,nkhususnya mengenai penggunaan formula harga “Indeks JCI3 + premium” disesuaikan dengan formula harga yang diatur dalam Peraturan Direktur Jenderal Mineral dan Batubara Nomor 5I5.K/32/DJB/2011 pada Lampiran I tentang Formula untuk Penetapan Harga Batubara.

PT PSP telah menindaklanjuti rekomendasi BPK dengan menyampaikan surat kepada Direktur Utama PT BA No. 08451/F/PD/DG300/ET/202 I tanggal 26 Agustus 2021 yang berisi perrnohonan agar perjanjian jual beli batubara antara PT BA dan PT PSP dapat dilakukan adendum. Dikarenakan belum ada balasan surat dari PT BA, PT PSP menyampaikan surat yang kedua kepada Direktur Utama PT BA No. 10620/F /PD/DG300/ET/202 I tanggal 22 Oktober 2021 yang isinya memohon agar dapat dilakukan adendum perjanjian tersebut. Menanggapi surat tersebut, PT BA menyampaikan balasan melalui Surat No. TIO 17.J/0200/HK.03/11/2022 tanggal 22 Februari 2022 yang menyatakan bahwa PT BA masih melakukan proses kajian dan evaluasi terhadap proses adendum perjanjian dimaksud.

Pemeriksaan lebih lanjut atas perencanaan dan pelaksanaan pengadaan batubara tahun 2021 diketahui bahwa antara PT BA dan PT PSP melakukan penyesuaian kontrak antara lain dengan menyepakati beberapa hal sebagai berikut:

- Denda maksimal 5% untuk keterlambatan pembayaran oleh PT PSP diperjelas menjadi per nilai tagihan setiap invoice yang terlambat;

- Penurunan premium harga produk BA50 dari sebelumnya USDl ,8 per ton menjadi USDl,5 per ton; dan

- Biaya angkut dari pelabuhan muat ke pelabuhan bongkar adalah sebesar Rp37 .000,00 per ton dan dapat dievaluasi setiap tahunnya.

Berdasarkan kesepakatan kedua pihak tersebut formula harga yang dituangkan di dalam perjanjianjual beli batubara tahun 2021 – 2022 masih sama dengan formula yang digunakan pada perjanjian 2018 – 2020, dengan perbedaan pada nilai premium dan biaya angkut. Formula menggunakan harga dasar berupa Indeks ICI-3 ditambah premium sebesar USDl,5 per ton dengan biaya angkut dari pelabuhan muat ke pelabuhan bongkar Rp37.000 per ton.

Harga dasar ditetapkan secara bulanan dengan lndeks ICI-3 (50% dari indeks ICI-3 bulan N-1 + 30% dari indeks ICI-3 bulan N-2 + 20% dari Indeks JCT bulan N-3) untuk pengapalan bulan ke-N.

Berdasarkan data transaksi dan realisasi pembayaran batubara bu Ian Januari s.d Oktober 2021, PT PSP dan PT BA menggunakan formula harga batubara sesuai yang tertuang di dalam perjanjian. Hasil konfinnasi kepada Staf Senior Monitoring dan Pengendalian Bagian Pengadaan menyatakan bahwa hal tersebut terjadi karena PT BA belum memberikan balasan atas surat yang disampaikan oleh PT PSP terkait tindak lanjut rekomendasi pemeriksaan BPK

sehingga belum dapat diputuskan terkait apakah perjanjian jual beli dapat di adendum atau tidak. Selanjutnya pada tanggal 22 Oktober 2021, terbit Keputusan Menteri ESDM No. 206.K/HK.02/MEM.B/2021 tentang Harga Jual Batubara untuk Pemenuhan Kebutuhan Bahan Baku/Bahan Bakar lndustri Semen dan Pupuk Dalam Negeri. Kepmen tersebut menetapkan bahwa hargajual batubara untuk pemenuhan kebutuhan bahan baku/bahan bakar industri semen dan pupuk di dalam negeri sebesar USD90 per metrik ton FOB Vessel. Harga tersebut untuk spesifikasi acuan kalori 6.332 kcal/kg, total moisture 8%, total sulphur 0,8%,dan ash 15%.

Setelah melalui pembahasan antara kedua pihak pada 19 November 2021 dan 31 Januari 2022, maka dilakukan perubahan perjanjian melalui AdendumI No. PT BA :004/Add/PM!PTBA-PUSRI/2022 dan No. PT PSP: oi 7/AD SP/DIR/2022 tanggal 2 Februari 2022 atas Perjanjian Jual Beli Batubara antara PT BA dengan PT PSP. Perubahan tersebut pada Pasal 7 tentang Harga, bahwa harga batubara selama periode 1 November 2021 s.d 31 Maret 2022 disepakati oleh para pihak mengikuti ketentuan dalam Kepmen ESDM No. 206.K.HK.02/MEM.B/2021. Adendum I tersebut menambahkan ketentuan ayat (5) pada Pasal 7 Perjanjian yang menyatakan bahwa harga batubara adalah harga dasar yang berdasarkan Kepmen ESDM Tahun 2021 ditambah dengan biaya angkut sebesar Rp37.000,00 per ton. Adendum berlaku terhitung mulai tanggal 1 November 2021 s.d 31 Maret 2022. Dalam Pasal II Penutup ayat (2) menyatakan bahwa harga batubara selama periode 1 April 2022 s.d 3 I Desember 2022 kembali menggunakan skema harga pada ayat (1) s.d ayat (4) Perjanjian Jual Beli Batubara antara PT BA dengan PT PSP No. PT BA: 001/K/PMJPTBA-PUSRI/2018 dan No. PT PSP: 007/SP!DIR/2018 tanggal 17 Januari 2018.

Pada tahun 2022, Kementerian ESDM menerbitkan Keputusan Menteri ESDM No. 58.K!HK.02/MEM.B/2022 tanggal 23 Maret 2022 tentang Harga Jual Batubara untuk Pemenuhan Kebutuhan Bahan Bahan Baku!Bahan Bakar lndustri di Dalam Negeri. Dalam keputusan tersebut menetapkan harga jual batubara untuk pemenuhan bahan baku/bahan bakar industri di dalam negeri sebesar USD90 per metrik ton FOB Vessel yang didasarkan atas spesifikasi acuan pada kalori 6.322 kcal/kg, total moisture 8%, total sulphur 0,8% dan ash 15%. Keputusan menteri tersebut mulai berlaku pada tanggal 1 April 2022.

Menindaklanjuti Keputusan Menteri ESDM terbaru tersebut maka PT PSP dan PT BA melakukan koordinasi dan dituangkan dalam minutes of meeting tanggal 5 April 2022 yang menyepakati hal-hal sebagai berikut:

PT PSP dan PT BA sepakat untuk melakukan Adendum II sesuai Kepmen ESDM No. 58.K!HK.02/MEM.B/2022 sejak tanggal I April 2022 hingga masa kontrak berakhir 31 Desember 2022. Dan jika ada peraturan pemerintah terbaru yang mengatur masalah harga batubara akan dilakukan adendum menyesuaikan dengan peraturan terbaru tersebut;

Selama proses Adendum II berlangsung, kegiatan transaksi jual beli tetap dilakukan dan harga mengacu ke Adendum I Perjanjian. Jika terdapat selisih dari transaksi selama periode proses Adendum II tersebut, akan dilakukan rekonsiliasi setelah Adendum 11 ditandatangani; dan Draft Adendum II akan dibuat oleh PT BA terlebih dahulu. Hasil konfirmasi kepada Staf Senior Monitoring dan Pengendalian Bagian Pengadaan pada 11 April 2022 diketahui bahwa Adendum ll perjanjianjual beli batubara masih dalam proses penyusunan oleh PT BA.

dan permasalahan Harga pembelian batubara secara spot lebih rendah dibandingkan dengan kontrakjangka panjang

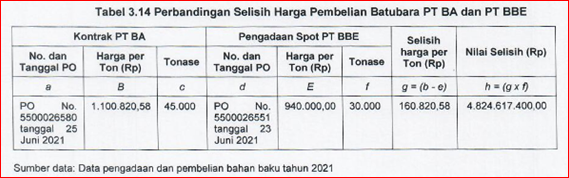

Pemeriksaan atas pembelian batubara spot pada PT BBE diketahui bahwa pengadaan batubara spot dilaksanakan melalui tender terbatas. Tujuan pengadaan batubara secara spot ini adalah untuk memenuhi kebutuhan batubara sesuai dengan nilai di RKAP 2021 yang tidak dapat dipenuhi oleh pembelian dari PT BA. Hasil dari tender terbatas yang diikuti oleh tiga peserta, panitia pengadaan menetapkan pemenangnya adalah PT BBE dengan harga batubara Rp940.000,00 per ton dengan nilai kalori 5000 Kcal/Kg. Nilai tersebut lebih rendah dibandingkan nilai HPS sebesar Rp957.522,00. Selanjutnya PT PSP menerbitkan PO No. 5500026551 tanggal 23 Juni 202 l dengan periode pengiriman Agustus s.d Desember 2021. Jumlah kuantum pembelian batubara adalah sebesar 30.000 ton dengan harga per ton Rp940.000,00.

Berdasarkan data tersebut jika dibandingkan dengan pengadaan dalam waktu yang sama antara PT BA dengan PT BBE maka terdapat perbedaan nilai dengan rincian sebagai berikut:

Hasil perbandingan harga pada waktu yang sama saat diterbitkan dokumen PO, diketahui bahwa harga per ton batubara spot lebih rendah dibandingkan dengan harga dalam kontrak jangka panjang dengan PT BA. Lebih lanjut konfirmasi kepada AVP Perencanaan Pengadaan Barang dan Jasa, dijelaskan bahwa hal tersebut terjadi karena:

- Formula harga pada perjanjian dengan PT BA menggunakan harga dasar yang ditetapkan secara bulanan dengan menggunakan rata-rata indeks ICI- 3 tiga bulan;

- HPS untuk pembelian spot disusun berpedoman pada Keputusan Menteri ESDM No. 261/KJ30/MEM/20l 9 tentang Pemenuhan Kebutuhan Batubara Dalam Negeri dan juga mengacu pada Keputusan Menteri ESDM tentang Harga Mineral Logam Acuan dan Harga Batubara Acuan yang diterbitkan setiap bulan;

Berdasarkan dokumen Berita Acara Auction Penetapan Pemenang tanggal 16 Juni 2021 dan Usulan Pemenang dari VP Pengadaan Barang dan Jasa No. 1229/LFJOO.LA//2021 tanggal 23 Juni 2021, proses tender terbatas pembelian batubara secara spot tahun 2021 sudah mempertimbangkan pada harga penawaran terendah dari para peserta tender.

Keterlambatan dan wanprestasi pengadaan batubara spot dari PT BBE dan PT Gunung Elok Jaya (PT GEJ) belum dikenakan sanksi

Di dalam dokumen Usulan Pemenang No. 1229/LFIOO.LN/2021 tanggal 23 Juni 2021 menyatakan bahwa pemenang I adalah PT BBE dan pemenang II adalah PT GEJ. Selanjutnya berdasarkan dokumen Rencana Kerja dan Syarat (RKS) Pengadaan Batubara Spot PT PSP No. RKS-OOI-LFl00-2021 tanggal 13 April 2021, bahwa jadwal kedatangan batubara adalah sebagai berikut:

- Sebesar 15.000 ton di buJan Juli 2021 oleh pemenang I;

- Sebesar 15.000 ton di bulan Agustus 2021 oleh pemenang 11;

- Sebesar 15.000 ton di bulan September 2021 oleh pemenang I;

- Sebesar 15.000 ton di bulan Oktober 2021 untuk Program Sinergi PT PI (Persero).

Proses pengadaan batubara spot dari PT BBE dan PT GEJ sebagai berikut:

- Proses pengadaan batubara spot dari PT GEJ Order pembelian batubara kepada PT GEJ berdasarkan dokumen PO Nomor 5500026552 tanggal 23 Juni 2021, dengan kuantum l 5.000 ton dan harga per ton Rp940.000,00. PT PSP menyampaikan surat pada 16 Juli 2021 kepada PT GEJ terkait jadwal pengiriman dua tongkang batubara periode Agustus s.d September 2021 dan konfirmasi jadwal kepada PT PSP paling lambat 25 Juli 2021. Selanjutnya PT GEJ pada 16 Agustus 2021 menyampaikan bahwa tidak dapat melakukan pengiriman akibat dari trend harga batubara naik, maka produsen batubara cenderung untuk lebih memilih ekspor sehingga berdampak menurunnya untuk supply

Namun, PT GEJ masih berkomitmen untuk mencari sumber tambang yang lain. Selanjutnya PT PSP pada 27 Agustus 2021 menyampaikan surat kepada PT GEJ agar melakukan pengiriman batubara pada 24 September 2021 atau 29 September 2021 sebanyak 7 .500 metrik ton, dan melakukan konfirmasi paling lambat 3 September 2021. Sampai dengan jadwal yang sudah ditetapkan PT GEJ tidak dapat memberikan batubara kepada PT PSP dikarenakan kesulitan mencari pasokan dari produsen tambang.

Selanjutnya PT PSP pada I Oktober 2021 mengakomodir permintaan perubahan sumber tambang dan memberikan tambahan waktu dengan menggeser jadwal pengiriman menjadi tanggal 26 dan 30 Oktober 2021. PT GEJ pada 4 Oktober 2021 kembali mengajukan perubahan jadwal pengiriman menjadi November 2021 dan Desember 2021. Namun PT GEJ masih belum dapat memenuhinya sehingga PT PSP memberikan surat

peringatan kedua pada 5 Oktober 2021 dan meminta kepastian jadwal agar disampaikan kepada PT PSP paling lambat 18 Oktober 2021. Berdasarkan surat pada 18 Oktober, PT GEJ menyampaikan revisi jadwal kembali untuk pengiriman pada 18 Desember 2021 dan 18 Januari 2022. Namun, PT PSP tidak dapat menyetujuijadwal pengiriman 18 Januari 2022 karena melewati tahun anggaran dan diharapkan PT GEJ menyampaikan konfirmasi paling lambat 22 November 2021 terkaitjadwal tersebut. Pada 19 November 2021 PT GEJ menyampaikan surat yang menyatakan bahwa terdapat kendala terkait kondisi lokasi tambang yang terkena banjir dan PT GEJ tidak dapat memenuhi kewajiban yang telah dijadwalkan, dan menjanjikan akan melakukan pengiriman pada bulan Januari 2022. Sampai dengan berakhirnya pemeriksaan BPK pada 25 Maret 2022, PT GEJ tidak melakukan pengiriman batubara kepada PT PSP.

- Proses pengadaan batubara spot dari PT BBE PT PSP pada 13 Juli 2021 menyampaikan jadwal pengiriman batubara kepada PT BBE untuk pengiriman Juli 2021 dan Agustus 2021 masing masing satu tongkang. Dari jadwal tersebut PT BBE hanya mampu memenuhi sebesar 7.540 ton melalui satu kali pengiriman pada 31 Juli 2021. PT PSP telah melakukan pembayaran pada tanggal 15 September 2021 senilai Rp6.665.453.073,00 exclude PPN. Pada 23 Agustus 2021 PT BBE menyampaikan surat bahwa rencana pengiriman kedua denganjadwal antara 28 s.d 30 Agustus 2021 tidak bisa dilakukan disebabkan padatnya slot cargo dari pihak produsen. PT PSP pada 27 Agustus 2021 menjadwalkan kembali pengirirnan batubara pada 24 September 2021 atau 29 September 2021. Selanjutnya pada 6 September 2021, PT BBE menyampaikan untuk mengganti sumber tambang agar bisa memenuhi kuota dan hal tersebut disetujui PT PSP dengan mensyaratkan bahwa lokasi tambang berada di wilayah Sumatera Selatan dan akan dilakukan verifikasi ulang maksimal tanggal 27 September 2021.

PT BBE pada 19 Oktober 2021 menyampaikan surat yang menyatakan bahwa terdapat wanprestasi dari penambang dan mengajukan pengunduran jadwal pengiriman hingga April 2022. Selain itu PT BBE juga mengajukan sumber tambang pengganti dari Kalimantan Selatan. Menyikapi kejadian tersebut, PT PSP menyampaikan surat pada 4 November 2021 yang meyatakan bahwa pengunduran jadwal tidak dapat dipenuhi dan PT BBE wajib melakukan pengiriman batubara pada tahun 2021. Untuk sumber tambang tetap berasal dari wilayah Sumatera Selatan. PT BBE harus memberikan informasi sumber tambang baru paling lambat 20 November 2021, dan apabila tidak menyampaikan maka PT PSP akan memberikan Surat Peringatan ketiga. Sampai dengan pemeriksaan BPK berakhir pada 25 Maret 2022, PT BBE baru melakukan pengiriman batubara satu kali sebesar 7.540 ton pada 31 Juli 2021.

diketahui Staf Senior Monitoring dan Pengendalian Bagian Pengadaan menyatakan bahwa status PO PT GEJ dan PT BBE masih aktif di sistem, namun sudah tidak ada komunikasi tertulis lagi antara PT PSP dengan PT GEJ dan PT BBE. Berdasarkan dokumen Jaminan Pelaksanaan, PT GEJ menyerahkan jaminan pelaksanaan berupa Asuransi Jaminan Pelaksanaan dari Askrindo dengan masa berlaku jaminan dari tanggal 8 September 2021 s.d 1 Maret 2022.

Sedangkan, PT BBE menyerahkan jaminan berupa Bank Garansi dari Bank Mandiri dengan masa berlaku jaminan dari tanggal 30 Juli 2021 s.d 1 Maret 2022. Meskipun kedua vendor batubara tersebut tidak memenuhi kewajibannya, PT PSP tidak mengenakan sanksi pencairan jaminan pelaksanaan.

dan Terdapat selisih antara harga pembelian batubara yang tidak mengurangi nilai rata-rata persediaan Dalam proses penyerahan barang, PT BA mengacu pada jadwal yang tel ah disampaikan oleh PT PSP untuk setiap bulannya, atau sesuai dengan kesepakatan para pihak. Penentuan harga di PO yang diterbitkan setiap bulan berdasarkan formula yang telah ditetapkan dalam perjanjian. Untuk penentuan kualitas batubara di titik penyerahan dilakukan oleh surveyor independen dengan menggunakan metode draft/draught survey yang dilengkapi dengan tabel hidrostatik yang masih berlaku atau peralatan lain yang sesuai. Hasil penentuan kualitas tersebut dicantumkan dalam laporan penentuan kualitas sebagai dasar pembuatan Certificate of Weight (CoW) yang diserahkan kepada para pihak selarnbat-lambatnya lima hari kalender setelah kapal selesai bongkar di pelabuhan bongkar. Berdasarkan Co W tersebut dibuat dokumen Good Receipt Slip (GRS) oleh PT PSP selambat-lambatnya tiga hari kalender setelah Co W diterima. Dokumen GRS tersebut dijadikan sebagai salah satu dasar pembayaran oleh PT PSP kepada PT BA. Penyesuaian harga akan diberlakukan apabila hasil analisis berupa Certificate Of Analysis & Sampling (COA) oleh surveyor independen masuk dalam kategori batas penyesuaian yang telah ditetapkan di dalam perjanjian. Kelengkapan dokumen pembayaran yang wajib disampaikan PT BA kepada PT PSP antara lain adalah GRS, COA, dan CoW.

Pemeriksaan lebih lanjut diketahui terdapat selisih nilai total antara dokumen GRS dengan invoice (dokumen pembayaran). Hal tersebut terjadi karena data GRS diperoleh dari nilai kuantum penerimaan dikalikan harga satuan batubara per ton pada dokumen PO. Sedangkan nilai total pada invoice diperoleh dari kuantum penerimaan dikalikan dengan harga satuan batubara yang telah disesuaikan berdasarkan hasil analisa surveyor independen. Hasil identifikasi diketahui bahwa terdapat selisih minus antara nilai invoice dengan nilai GRS. Hasil konfirmasi kepada Staf Akuntansi Biaya Distribusi & Persediaan diketahui bahwa penambahan saldo persediaan diperoleh dari nilai dokumen GRS pada saat penerimaan batubara. Selanjutnya pada saat dilakukan pembayaran atas invoice yang ditagihkan kepada PT PSP, maka akan dilakukan input data ke dalam sistem dengan mengubah nilai persediaan berdasarkan G RS disesuaikan dengan nilai pada invoice. Apabila terjadi selisih maka akan mengurangi nilai saldo persediaan sebesar selisih nilai GRS dan invoice pada saat invoice/pembayaran dilakukan. Pengurangan atas saldo persediaan tersebut dapat terjadi apabila saldo persediaan masih ada, namun jika saldo persediaan telah not, rnaka akan terbentuk akun selisih harga pembelian dan tidak mengurangi saldo persediaan.

Lebih lanjut diketahui bahwa telah direalisasikan pembayaran atas pembelian batubara untuk PO periode Januari s.d Oktober 2021.

Berdasarkan perbandingan antara nilai pada GRS dan invoice pada periode tersebut terdapat selisih pembayaran seluruhnya dengan nilai total sebesar Rpl6. l 65.608.648,00. Hasil identifikasi pada data perhitungan nilai persediaan batubara, diketahui bahwa berdasarkan dokumen invoice, Bagian Yerifikasi melakukan penyesuaian dengan menginput data nilai GRS yang telah di-input sebelumnya dengan nilai invoice, sehingga atas selisih nilai GRS dan invoice tersebut mengurangi nilai saldo persediaan dengan total nilai sebesar Rpl3.923.636.054,00 selama periode PO Januari s.d Oktober 2021.

Sedangkan atas sisa selisih sebesar Rp2.24 l.972.594,00 (Rp 16.165.608.648,00 – Rpl3.923.636.054,00) tidak dapat dilakukan penyesuaian karena pada saat dokumen invoice diterima posisi saldo persediaan telah not (barang telah habis dipakai). Hal tersebut menimbulkan penyesuaian di akun Selisih Harga Pembelian pada Cost Center Departemen Rantai Pasok bukan pada akun Pemakaian Bahan Baku. Untuk periode PO bulan November s.d Desember 2021 atas pengiriman batubara sebanyak 12 shipment dari PT BA diketahui belum dilakukan realisasi pembayaran dari PT PSP kepada PT BA. Hal tersebut dikarenakan kedua pihak belum melaksanakan adendum perjanjian terkait dengan implementasi Kepmen ESDM No. 206 Tahun 2021. Adendum perjanjian diterbitkan sebagai dasar perubahan harga batubara acuan untuk menghitung nilai pembayaran. Hal tersebut berdampak pada pencatatan dan perhitungan nilai persediaan menggunakan input data nilai dari GRS.

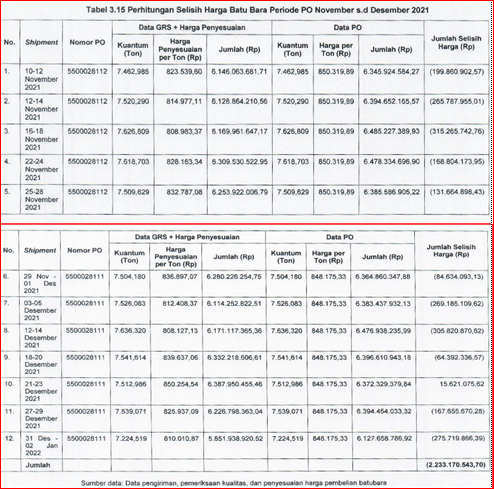

Dengan menggunakan informasi kuantum dan harga per ton pada dokumen PO dibandingkan dengan kuantum pada dokumen GRS dan harga penyesuaian berdasarkan hasil analisis surveyor independen, maka dapat dihitung potensi selisih harga yang tidak diperhitungkan dalam nilai rata-rata persediaan periode November s.d Desember 2021 sebesar Rp2.233.170.543,70 dengan rincian sebagai berikut:

Selisih harga PO dengan harga berdasarkan data GRS (penyesuaian) rnenimbulkan kelebihan nilai pembebanan atas pemakaian bahan baku batubara pada HPP pupuk berubsidi tahun 2021 minimal sebesar Rp2.233 .170.543, 70.

Kondisi tersebut tidak sesuai dengan:

Peraturan Menteri BUMN Nomor PER-08/MBU/12/2019 tentang Pedoman Umum Pelaksanaan Pengadaan Barang dan Jasa Badan Usaha Milik Negara dan Peraturan Direktur Jenderal Mineral dan Batubara Nomor 515.K/32/DJB/2011 tentang Formula untuk Penetapan Harga Patokan Batubara dan Surat Edaran Direksi PT Pupuk Indonesia (Persero) Nomor SE- 12/ A/KU/820/Sfl202 I tanggal l Januari 2021 tentang Pedoman Akuntansi

Kondisi tersebut mengakibatkan:

- PT PSP tidak mendapatkan harga yang kompetitif dari pengadaan batubara dengan PT BA pada tahun 2021;

- Potensi kelebihan nilai pembebanan atas pemakaian bahan baku batubara periode November s.d Desember 2021 minimal sebesar Rp2.233.l 70.543,70; dan

- Kehilangan penerimaan dari pencairan Jaminan Pelaksanaan sebesar Rp2. l 15.000.000,00 (Rp705.000.000,00 + Rpl .410.000.000,00).

Permasalahan tersebut disebabkan:

PT PSP dan PT BA belum sepakat dan belum menandatangani adendum perjanjian jual beli batubara sehingga invoice belum dapat diterbitkan; dan SVP Teknik dan Rantai Pasok dan VP Pengadaan Barang dan Jasa tidak tegas dalam menerapkan sanksi sesuai dokumen Rencana Kerja dan Syarat-syarat

Proses Alokasi Biaya Tidak Menggambarkan Kriteria Manfaat yang Diterima

Nilai subsidi pupuk yang diberikan oleh pemerintah dihitung berdasarkan selisih antara Harga Pokok Penjualan (HPP) dengan Harga Eceran Tertinggi (HET) dikalikan dengan volume penyaluran pupuk bersubsidi. Pemerintah dalam hal ini Kementerian Pertanian, telah mengatur mengenai Komponen Harga Pokok Penjualan melalui Peraturan Menteri Pertanian Nomor 28 tahun 2020 tanggal 29 September 2020. Peraturan Menteri Pertanian tersebut telah menyebutkan biaya biaya terkait kegiatan produksi/pengadaan dan penyaluran pupuk yang dapat diperhitungkan dalam HPP pupuk bersubsidi.

Namun, Peraturan Menteri Pertanian tersebut tidak mengatur dengan jelas dan rinci bagaimana proses alokasi biaya tidak langsung secara proporsional ke produk pupuk subsidi dan nonsubsidi. Oleh karena itu, PT PI (Persero) sebagai induk dari lima anak perusahaan yang menjadi produsen pupuk bersubsidi membuat pedoman alokasi biaya untuk perhitungan HPP pupuk bersubsidi. Pedoman yang digunakan sebagai berikut:

- Pedoman Alokasi Biaya Usaha yang diubah terakhir kali dengan Pedoman Nomor Pl-AKT-PD-006 Revisi l tanggal l Januari 2021; dan

- Pedoman Alokasi Biaya untuk Perhitungan Harga Pokok yang diubah terakhir kali dengan Pedoman Nomor PI-AKT-PD-002 Revisi 3 tanggal 20 Desember 2021

Pedoman Alokasi Biaya PT PI (Persero) tersebut mengklasifikasikan biaya dalam hubungan dengan Departemen. Lebih lanjut, Pedoman Alokasi Biaya mengatur tentang distribusi biaya, alokasi biaya, dan pembebanan biaya pada entitas produk. Beberapa hal yang diatur dalam pedoman tersebut sebagai berikut:

Pengelompokan pusat biaya (Cost Center I CC) Pusat biaya adalah setiap unit kerja dalam perusahaan yang aktivitasnya menggunakan sumber daya sehingga menimbulkan biaya. Untuk memudahkan pelaksanaan alokasi biaya, pusat biaya yang ada dalam perusahaan dikelompokan dalam lima pusat biaya yaitu pusat biaya pelayanan, pusat biaya pendukung, pusat biaya produksi, pusat biaya penjualan, dan pusat biaya administrasi dan umum. Pusat biaya pelayanan dan pusat biaya pendukung merupakan pusat biaya pengirim biaya. Sedangkan, pusat biaya produksi, pusat biaya penjualan, dan pusat biaya administrasi dan umum merupakan pusat biaya penerima alokasi biaya.

Kondisi tersebut tidak sesuai dengan Pedoman Alokasi Biaya untuk Perhitungan Harga Pokok PT Pupuk Indonesia yang diubah terakhir kali dengan Pedoman Nomor: PI-AKT-PD-002 Revisi 3 tanggal 20 Desember 2021:

Kondisi tersebut mengakibatkan:

- Alokasi biaya pusat biaya pelayanan dan pendukung belum sepenuhnya tepat menggambarkan manfaat yang diterima masing-masing pusat biaya produksi, pusat biaya administrasi dan umum, dan pusat biaya penjualan; dan

- Nilai HPP Pupuk Bersubsidi berpotensi menjadi lebih tinggi dari yang seharusnya

Penatausahaan Aset Milik PT PSP untuk Meningkatkan Pendapatan Perusahaan Belum Optimal

Dalam rangka meningkatkan pengelolaan aset perusahaan secara tertib, efektif, dan efisien serta agar dapat dipertanggungjawabkan sesuai dengan prinsip Good Corporate Governance, Direktur Utama PT Pupuk Sriwidjaja Palembang (PT PSP) menerbitkan Pedoman Pengelolaan Aset. Pedoman tersebut disahkan melalui Surat Keputusan (SK) Direksi Nomor SK/DTR/433/2020 tanggal I 7 Desember 2020 yang kemudian diubah dengan SK Direksi Nomor SK/DIR/310/2021 tanggal 28 Juni 2021. Pedoman ini mengatur mengenai:

- Pengelolaan aset tetap dan barang inventaris;

- Penambahan aset tetap dan barang inventaris;

- Pemindahan/mutasi aset tetap antar cost center;

- Pengalihan aset tetap menjadi aset tidak lancar yang akan ditinggalkan;

- Pendayagunaan aset tetap dengan Build Operate and Transfer (BOT), Build Transfer and Operate (BTO), Build Own Transfer (BOwT), Kerja Sama Operasi (KSO), Kerja Sama Usaha (KSU), dan Joint Venture (N);

- Pendayagunaan aset idle dengan sewa pakai;

- Sewa pakai aset perusahaan; dan

- Pemeliharaan/perbaikan aset tetap kondisi idle atau terutilisasi oleh mitra SBU Manajemen Aset.

Selanjutnya, dalam melakukan optimalisasi pengelolaan aset untuk meningkatkan pendapatan perusahaan, dibentuklah Divisi SBU Manajemen Aset dalam struktur organisasi PT PSP sesuai dengan SK Direksi No. SK/DJR/435/2020 tanggal 28 Desember 2020. Divisi SBU Manajemen Aset terdiri dari tiga departemen yaitu:

- Departemen Administrasi Umum Aset;

- Departemen Perencanaan dan Pengendalian Aset; dan

- Departemen Pemasaran Aset.

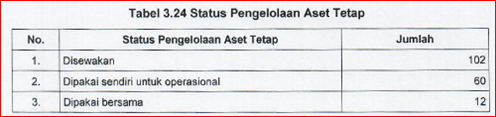

Aset yang dikelola oleh SBU Manajemen Aset adalah aset yang sudah diutilisasi/didayagunakan dan aset idle (aset yang tidak digunakan). Berdasarkan data yang diperoleh dari SBU Manajemen Aset, jumlah aset tetap yang dikelola pada tahun 2021 adalah sebanyak 233 aset dengan rincian sebagai berikut:

Pada tahun 2021, nilai kontrak sewa atas pemanfaatan aset yang dikelola oleh SBU Manajemen Aset adalah sebesar Rp46.849.527.454,00. Berdasarkan hasil pemeriksaan lebih lanjut atas kegiatan pengelolaan aset diketahui bahwa

Penerbitan tagihan atas sewa terlambat dilakukan dan kas dari pendapatan sewa atas aset belum diperoleh

Penyewa aset (selanjutnya disebut Mitra) berkewajiban untuk membayar uang sewa yang dibayarkan sekaligus di muka atau secara termin sesuai perjanjian. Pembayaran oleh Mitra dilaksanakan paling larnbat 30 hari setelah tagihan disampaikan. Kegiatan penerbitan tagihan dan pemantauan pendapatan dilaksanakan oleh Bagian Keuangan Aset pada Departemen Administrasi Umum Aset.

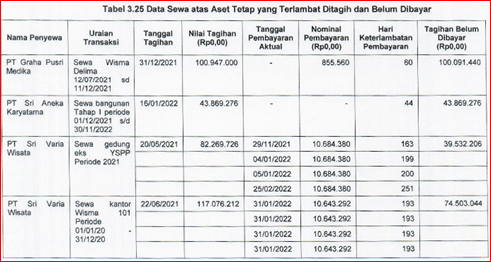

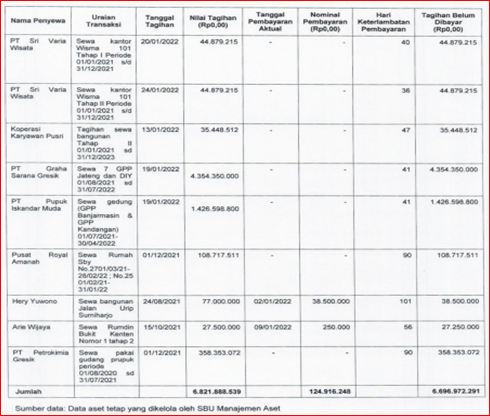

Tagihan seharusnya diterbitkan di awal kontrak atau di awal termin sesuai perjanjian bila pembayaran dipisah dalam beberapa termin. Beberapa tagihan diketahui baru diterbitkan beberapa bulan setelah aset sudah mulai digunakan oleh penyewa bahkan ada yang tagihannya baru diterbitkan di tahun 2022. Keterlambatan proses penerbitan tagihan terkait dengan pengurusan administrasi kontrak, negosiasi, dan penetapan nilai sewa kontrak

Pada saat tagihan sudah diterbitkan, PT PSP telah mengakuinya sebagai pendapatan dalam laporan keuangan. Namun, belum seluruh uang pendapatan tersebut diterima dalam kas perusahaan. Nilai pembayaran yang belum diterima sebesar Rp6.696.972.291,00. Rincian beberapa aset tetap yang sewanya terlambat ditagih dan belum dibayar ada pada tabel berikut

Selain itu, diketahui bahwa SBU Manajemen Aset belum memperhitungkan denda atas keterlambatan pembayaran sewa kepada para penyewa aset. Sesuai dengan perjanjian, seharusnya SBU Manajemen Aset mengenakaan denda atas keterlambatan pembayaran sewa yang melebihi 30 hari sejak tagihan disampaikan. Pihak penyewa seharusnya dikenakan denda 1 per seribu per hari dari nilai pembayaran sejakjatuh tempo pembayaran. Nilai potensi penerimaan dari denda berdasarkan perhitungan tim BPK adalah sebesar Rpl .517.112.873,00.

Pengenaan denda ini belum dilaksanakan karena SBU Manajemen Aset belum optimal dalam memberikan peringatan dan memantau pembayaran dari penyewa sejak tagihan disampaikan.

Selanjutnya setelah pemeriksaan lapangan berakhir atas nilai pembayaran sewa yang belum diterima sebesar Rp6.696.972.291,00. PT PSP menyampaikan kembali bukti pembayaran sewa yang diterima pada awal bulan April 2022 sebesar Rp3.799.612.002,00, dengan demikian maka nilai tagihan sewa yang masih outstanding adalah sebesar Rp2.897.360.289,00

Kerjasama pemanfaatan aset tanah Indralaya belum memberikan kontribusi kepada perusahaan

PT PSP memiliki aset berupa tanah yang rnemiliki Iokasi di Jalan Lintas Palembang – Indralaya. Luas tanah adalah sebesar 1.019.000 m2 dengan nilai aset sebesar Rp78.62 l .500.000,00. Tanah tersebut diserahkan kepada Yayasan Kesejahteraan Karyawan Pusri berdasarkan perjanjian Pinjam Pakai No. 137/SP/DlR/2009 tanggal 2 Februari 2009. Jangka waktu perjanjian adalah selama 25 tahun sejak tanggal I Februari 2009 sampai dengan 31 Januari 2034. Penggunaan lahan adalah untuk tujuan perkebunan dan agrobisnis lainnya.

Pada Pasal 7 Perjanjian disebutkan bahwa pembagian hasil pengelolaan lahan akan ditentukan pada saat lahan telah berproduksi secara komersil yang formulanya akan ditentukan dalam surat perjanjian tersendiri. Sampai dengan berakhimya pemeriksaan belum dibuat perjanjian terkait bagi hasil pengelolaan lahan sebagaimana dimaksud dalam Pasal 7 Perjanjian Pin jam Pakai Lahan.

Dengan demikian, belum ada kontribusi untuk perusahaan atas pemanfaatan aset sejak tahun 2009. Berdasarkan pedoman pengelolaan aset, kebijakan pendayagunaan aset dengan jangka waktu tiga sampai lima tahun harus diputuskan dalam RUPS setelah memperoleh tanggapan tertulis dari Dewan Komisaris. SBU Manajemen Aset seharusnya segera menyusun rencana/kajian skema bagi hasil atas penggunaan lahan yang memberikan profit yang optimal bagi perusahaan. Selanjutnya, rencana/kajian tersebut disampaikan kepada Dewan Komisaris untuk memperoleh izin/persetujuan tertulis.

Rincian data aset tetap yang dikelola oleh SBU Manajemen Aset belum lengkap

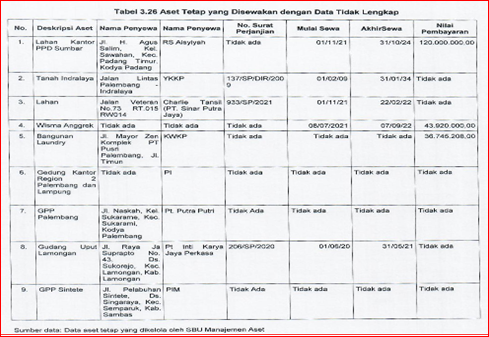

Data atau informasi yang menyangkut pengelolaan aset perusahaan seharusnya dapat diketahui dengan mudah oleh seluruh pihak yang berkepentingan. Selain itu, seluruh data pengelolaan aset harus dapat dipertanggungjawabkan kebenarannya. Berdasarkan hasil reviu diketahui bahwa data dari beberapa aset tetap yang dikelola oleh SBU Manajemen Aset belum lengkap. Aset yang disewakan/dikerjasamakan dan datanya belum lengkap ada pada tabel berikut:

Selain itu, masih ada aset lain yang datanya belum lengkap, di mana sebagian besar adalah data kode aset, koordinat, no. register aset, no. sertifikat, status perizinan aset, jangka waktu kepemilikan/hak alas aset, luas tanah dan bangunan, nilai perolehan, dan nilai NJOP

.Proses pemanfaatan aset dengan cara pinjam pakai belum diatur dalam pedoman pengelolaan aset

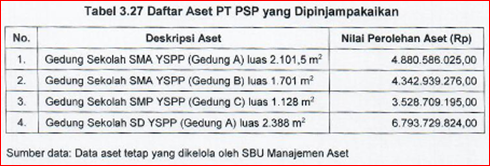

Pinjam pakai adalah pemanfaatan sebagian aset perusahaan oleh mitra untuk jangka waktu tertentu, yang diperuntukkan untuk kepentingan layanan masyarakat dan/atau kemanusiaan serta tidak untuk kegiatan komersil tanpa membayar kompensasi. Setelah jangka waktu pinjam pakai berakhir, asset diserahkan kembali oleh mitra ke perusahaan. Berdasarkan data aset tetap, jumlah aset yang dipinjampakaikan sebanyak empat unit sebagai berikut.

Aset tersebut dipinjampakaikan kepada Perkumpulan Pensiunan Karyawan Pusri (PPKP) selama tiga tahun mulai tanggal I Januari 2021 sampai dengan 31 Desember 2023 sesuai dengan Perjanjian Pinjam Pakai Aset No. – /SP/DIR/2021. Dalam perjanjian, PPKP menggunakan aset PT PSP tersebut sebagai kantor. Sebelumnya, PPKP meminjam aset PT PSP yaitu Rumah Dinas

di Jalan Melur No. 13 sebagai kantor selama tanggal 1 Januari 2018 sampai dengan 31 Desember 2020 sesuai dengan Perjanjian Pinjam Pakai Aset No. 499/SP/DIR/2017. Se lain itu, Yayasan Kesejahteraan Karyawan Pusri juga pinjam pakai aset PT PSP yaitu bangunan sekretariat eks YSPP Lantai I dan satu ruang kelas selama tanggal 1 Januari 2018 sampai dengan 3 I Desember 2020 sesuai dengan Perjanjian Pinjam Pakai Aset No.868/SP/DIR/2017.

Dalam perjanjian tidak diatur mengenai larangan untuk menggunakan asset untuk kegiatan komersil. Proses pendayagunaan aset dengan cara pinjam pakai ini belum diatur dalam pedoman pengelolaan aset. Keputusan untuk meminjamkan aset seharusnya berdasarkan studi atau kajian bahwa aset dalam status idle dan tidak dapat lagi diutilisasi secara optimal untuk memperoleh pendapatan. Kriteria aset yang dapat dipinjamkan dan prosedur peminjaman seharusnya diatur lebih lanjut dalam pedoman pengelolaan aset.

. SBU Manajemen Aset belum menyusun kajian optimalisasi dan rencana pemanfaatan atas aset tetap dengan status Idle

Berdasarkan data aset yang dikelola oleh SBU Manajemen Aset diketahui terdapat 59 aset tetap dalam kondisi Idle. Aset Idle adalah aset tetap yang tidak digunakan atau tidak terutilisasi dengan optimal. Nilai perolehan 59 aset tetap yang belum dimanfaatkan untuk menambah pendapatan perusahaan adalah sebesar Rp7.547.545.243,00. Berdasarkan data hasil penilaianlappraisal tahun 2018, diperkirakan potensi nilai pendapatan sewa yang dapat diperoleh perusahaan dari aset tetap Idle tersebut adalah sebesar Rp5.142.300.000,00.

Berdasarkan hasil permintaan dokumen dan keterangan dari SVP SBU Manajemen Aset, diketahui belum ada penyusunan studi kelayakan atau kajian optimalisasi dan rencana pemanfaatan atas aset Idle milik PT PSP.

Kondisi tersebut tidak sesuai dengan Peraturan Menteri Badan Usaha Milik Negara Republik Jndonesia Nomor PER- 03/MBU/08/2017 tentang Pedoman Kerjasama Badan Usaha Milik Negara sebagaimana telah diubah terakhir kali dengan Peraturan Menteri BUMN Republik Indonesia Nomor PER-07/MBU/04/2021 tanggal 21 April 2021.

Pedoman Pengelolaan Aset PT PSP Nomor PSP-MA T-PD-013

- Poin 6.2.5 yang menyatakan bahwa perjanjian kerja sama dengan mitra hams melindungi kepentingan perusahaan dan dilakukan dengan penuh kehati-hatian dengan memperhatikan ketentuan yang berlaku;

- Poin 6.2.5 yang menyatakan bahwa aset yang dapat didayagunakan adalah aset tetap perusahaan yang idle dan/atau yang tidak terutilisasi dengan optimal berupa tanah dan/atau bangunan serta tidak mengganggu kegiatan usaha perusahaan;

- Poin 6.2.12 yang menyatakan bahwa unit kerja operasional menyampaikan kepada Departemen Rendal Aset jika terdapat aset tetap yang idle dan/atau yang tidak terutilisasi dengan optimal;

- Poin 6.2.16 yang menyatakan bahwa persyaratan, kriteria, clan mekanisme pemilihan calon konsultan manajemen dan mitra (investor) diatur dalam Kerangka Acuan Kerja;

- Poin 6.6.10 yang menyatakan bahwa Kewajiban Mitra antara lain adalah membayar uang sewa yang dibayarkan sekaligus di muka atau secara termin yang dituangkan dalam perjanjian. Uang sewa tersebut, harus memperhitungkan komponen antara lain:

- Pajak Penghasilan dan Pajak Pertambahan Nilai sesuai dengan ketentuan perundang-undangan;

- Asuransi objek sewa termasuk sarana dan/atau prasarana yang melekat dengan objck sewa;

- Biaya pemeliharaan objek sewa termasuk sarana dan/atau prasarana yang melekat dengan objek sewa;

- Pajak Bumi dan Bangunan;

- Biaya atau kewajiban lainnya yang terkait dengan objek sewa;

- Kontrak/Surat Perjanjian antara PT PSP dengan para Penyewa Aset pada Pasal yang mengatur tentang Tata Cara Pembayaran yang menyatakan bahwa pembayaran akan dilaksanakan oleh Penyewa kepada PT PSP paling larnbat 30 hari setelah Pihak Kedua menerima dokumen penagihan dengan lengkap dan benar;

- Kontrak/Surat Perjanjian antara PT PSP dengan para Penyewa Asct pada Pasal yang mengatur tentang Denda dan Sanksi yang menyatakan dalam ha) terjadi keterlambatan pembayaran, maka Penyewa dikenakan denda satu per seribu per hari dari nilai pembayaran terhitung sejakjatuh tempo pembayaran dan kepada Penyewa telah diberikan surat peringatan tertulis sebanyak tiga kali berturut turut dengan tenggang waktu tujuh hari kalender;

- Uraian tugas pokok SBU Manajemen Aset sesuai struktur organisasi dalam SK Direksi Nomor 435 tahun 2020:

- Tugas dari SVP SBU Manajemen Aset antara lain:

- Mengoordinasikan manajemen aset perusahaan dengan cara memastikan pelaksanaan dari POB Pengelolaan Aset berjalan sesuai dengan aturan agar seluruh aset yang ada baik di kantor pusat Palembang, KPJ maupun di daerah-daerah (PPD, UPP, dan GPP) dalam bentuk bangunan, pabrik, tanah, rumah dinas dan infrastruktur lainnya dapat difungsikan secara optimal;

- Meningkatkan pendapatan perusahaan melalui pemanfaatan aset;

- Melakukan kerjasama pendayagunaan aset baikjangka panjang,jangka menengah dan jangka pendek;

- Tugas dari VP Administrasi Umum Aset antara lain:

- Melakukan koordinasi dengan unit kerja terkait pelaksanaan inventarisasi guna pemutakhiran pencatatan data terkini asset perusahaan

- Memimpin dan mengawasi aktivitas penerbitan tagihan, Surat Perjanjian, Surat Kerjasarna lainnya atas pemanfaatan aset perusahaan oleh pihak lainnya sehingga dapat terbit sesuai lime line yang telah ditetapkan

- Tugas dari AVP Administrasi Aset antara lain:

- Mengatur tersedianya register aktiva tetap dan register aktiva/inventaris perusahaan lain-lain agar selalu up to date dalam database hasil inventarisasi aktiva tetap dan aset yang dimiliki perusahaan, termasuk dalam menentukan nilai aset pada saat ini;

- Melakukan koordinasi dengan unit kerja terkait kegiatan eek fisik aktiva tetap dan inventaris perusahaan secara berkesinambungan minimal satu kali dalam satu tahun;

- Tugas dari AVP Keuangan Aset antara lain:

- Mengoordinasikan dan memonitor aktivitas penerbitan tagihan atas pemanfaatan aset perusahaan, jasa listrik dan air oleh pihak lainnya sehingga dapat terbit sesuai timeline yang telah ditetapkan;

- Mengoordinasikan dan memonitor penerbitan laporan evaluasi masa berlaku kerjasama sewa atau kerjasama lainnya kepada unit kerja utilisasi aset dan pihak pengguna aset;

- Mengoordinasikan dan mengawasi aktivitas penagihan dan penerbitan peringatan kepada pihak pengguna aset;

- Mengoordinasikan dan mengawasi pendapatan masuk atas pemanfaatan aset

- Tugas dari VP Perencanaan dan Pengendalian Aset antara lain:

- Merencanakan dan mengelola data dan kondisi fisik aset dengan sebaik baiknya untuk menunjang kelancaran kegiatan dan proses bisnis pemasaran aset;

- Merencanakan dan mengelola data mapping kondisi aset terkini (riset pasar) dan skema bisnis jangka panjang dan strategis terhadap aset idle maupun aset produktif guna meningkatkan pendapatan lain-lain perusahaan;

- Memimpin perencanaan kajian dan evaluasi nilai aset secara berkala dengan pihak independen (KJPP);

- Tugas dari A VP Pemasaran Aset antara lain:

- Mengoordinasikan pelaksanaan kajian terhadap seluruh aset idle dan produktif perusahaan berdasarkan laporan dari bagian perencanaan asset untuk dilakukan optimalisasi aset;

- Menilai dan mempertimbangkan kelayakan/keberadaan masing-masing aset baik kondisi fisik, nilai ekonomi dan nilai manfaat serta keamanannya untuk direkomendasikan kepada manajemen (Direksi) bagaimana tindak lanjutnya.

Kondisi tersebut mengakibatkan PT PSP tidak dapat segera memanfaatkan kas dari kekurangan penerimaan dan denda keterlambatan pembayaran sewa minimal masing-masing sebesar Rp2.897.360.289,00 dan Rpl.517.112.873,00 dan PT PSP kehilangan potensi pendapatan dari sewa atas pemanfaatan aset lahan clan bangunan yang idle dan yang dipinjampakaikan; dan Aset lahan dan bangunan PT PSP berisiko disalahgunakan.

Patut diduga Permasalahan ini berpotensi terjadinya indikasi tindak pidana korupsi yang dilakukan secara terstruktur, sistematis, dan massif yang dapat melibatkan berbagai pihak berkompeten yang berkepentingan sehingga kondisi demikian dapat dikategorikan sebagai delik penyalahgunaan kewenangan dan penyalahgunaan kesempatan karena jabatan dengan tujuan menguntungkan diri sendiri dan/atau orang lain, yang berdampak merugikan keuangan negara/Daerah sebagaimana dimaksudkan dalam Pasal 3 Undang-undang Republik Indonesia Nomor 20 Tahun 2001 Tentang Perubahan atas undang-undang Nomor 31 Tahun 1999 Tentang Pemberantasan Tindak Pidana Korupsi.

Maka dari itu Kami LSM Rakyat Indonesia Berdaya Meminta Kejaksaan RI Tinggi Segera menidaklanjuti Laporan Kami di kejaksaan Agung RI dan sudah di Disposisikan ke Kejaksaan Tinggi Sumatera Selatan harap “Harno

(Rahman)